Principalele riscuri ale bugetului 2019: finanțare externă pe hârtie și ioc susținere în realitate [SONDAJ]

Acestea vor apărea, probabil, la etapa când va fi necesar de soluționat riscurile pe care le ascunde principalul document economic al țării.

Înainte de a remite documentul în Parlament, membrii Guvernului au aprobat acest proiect fără a avea prea multe detalii (ca și publicul), care, de regulă, sunt prezentate în documentația bugetară, în special în Nota informativă, care la momentul examinării în executiv a lipsit.

De astă dată, în Parlament, aleșii poporului au avut ocazia examinării cadrului macro-bugetar, a Notei informative și chiar a riscurilor evidențiate în Nota privind riscurile bugetar-fiscale explicite.

Riscurile macroeconomice

Principalul risc macroeconomic pentru construcția bugetară, evidențiat de către autori, este o eventuală încetinire a creșterii produsului intern brut, sub prognozele lansate anterior. Respectiv, prognoza inițială ar putea influența poziția bugetar-fiscală estimată inițial. Informațiile prezentate de autori sugerează faptul că există un grad înalt al riscului că estimările eronate ale PIB să fie materializate, cu o probabilitate înaltă și cu un impact relevant, în măsură să ducă la măsuri de corectare a indicatorilor bugetari.

Din punctul de vedere al bugetului, subestimarea PIB implică efecte directe asupra estimării veniturilor (în sensul subestimării acestora), a limitei soldului bugetar, permis de lege, fiind stabilit ca pondere în PIB, precum și asupra nivelului de îndatorare a țării (ca pondere în PIB).

De ce a crescut brusc PIB-ul pentru 2017?

Autorii atrag atenția că începând cu anul 2018 Biroul Național de Statistică (BNS) a schimbat metodologia de calcul a agregatelor macroeconomice, prin implementarea Sistemului Conturilor Naționale a Organizației Națiunilor Unite, versiunea 2008/Sistemul European de Conturi, versiunea 2010 (SCN, ONU-2008/SEC-2010). Astfel, principalul indicator macroeconomic în valoare nominală (PIB) a fost revizuit în creștere pentru anul 2017, fiind revizuite datele preliminare – de la 150 miliarde la 177 miliarde lei.

Prognoza respectivă a fost revizuită pentru a acomoda aceste modificări metodologice și a avea pe viitor un șir de date comparabile. BNS urmează să prezinte valorile reestimate ale PIB în baza noii metodologii pentru datele istorice. Asta explică saltul semnificativ al valorilor nominale din 2017, calculat în baza metodologiei noi, și cifrele de până la 2017, calculate și prezentate deocamdată în baza metodologiei vechi.

Practica existentă pentru diminuarea riscurilor asociate estimărilor PIB în scopurile bugetare se realizează prin reestimarea periodică a prognozelor indicatorilor macroeconomici, conform calendarului bugetar de cel puțin 2 ori pe an, iar la necesitate și mai des. De regulă, aceste ajustări se fac în comun cu echipa misiunii FMI, când Moldova are un program activ cu FMI.

Pe termen mediu și lung diminuarea riscurilor, în opinia autorilor, se va realiza prin îmbunătățirea și diversificarea metodelor de prognozare a indicatorilor macroeconomici, precum și compararea prognozelor cu cele produse de instituțiile specializate în elaborarea prognozelor economice.

Autoritățile admit că realizarea scenariului de prognoză a indicatorilor macroeconomici pentru 2019 poate fi perturbată de următoarele riscuri interne și externe:

- contextul economic global, în special situația social-economică în UE, Rusia și țările vecine: acest risc vine din impactul posibil asupra economiei Republicii Moldova prin contractarea cererii externe, contribuind astfel la diminuarea exporturilor și remitențelor și, prin urmare, la micșorarea producției industriale, consumului populației și creșterii ratei șomajului;

- fluctuațiile cursului de schimb al monedei naționale: aprecierea monedei naționale stimulează importurile și descurajează exporturile;

- condițiile climaterice nefavorabile, care sunt dificil de prognozat, pot contribui la diminuarea volumului efectiv al producției agricole.

Principalele riscuri ce țin de estimarea veniturilor

Autorii bugetului 2019 atenționează că prognoza veniturilor este influențată de prognozele indicatorilor macroeconomici, precum și de deciziile de politică în domeniul impozitelor și taxelor. Schimbările frecvente și semnificative în acest sens, contribuie la o volatilitate în estimarea veniturilor bugetare. Prognoza veniturilor fiscale depinde și de relația dintre fiecare tip de impozit (taxă) și baza acestuia. Pe parcursul ultimilor 16 ani raportul între creșterea veniturilor fiscale și a creșterii PIB nominal a fost de 1,2, fapt ce demonstrează că veniturile fiscale cresc mai repede decât PIB nominal.

Ministerul finanțelor constată că analiza prognozelor veniturilor agregate (ca % în PIB), efectuate pe parcursul ultimilor 7 ani de către autori, scoate în evidență o tendință spre supra estimare a acestora, cu toate că abaterea în mediu pe această perioadă constituie 1,4%. Din 26 de observații prezentate mai jos, abateri mai mici decât 1% din PIB au avut loc în 13 cazuri, iar între 1 și 3% din PIB în 8 cazuri, fapt ce indică un grad scăzut al riscului asociat estimărilor veniturilor bugetare. Abaterile prognozelor veniturilor (în sume nominale) de la executarea acestora, se încadrează, în ultimii 3 ani în limita de +/-6%.

Autorii bugetului menționează că supraestimarea veniturilor, mai ales în ultimii ani, a fost substanțial influențată de supraestimarea intrărilor de granturi externe. Șocul asociat suspendării finanțării externe a redus semnificativ din resursele planificate a fi obținute, și a rezultat în reduceri drastice de cheltuieli bugetare. Analiza prognozelor veniturilor cu excluderea granturilor pentru anii 2015-2016, denotă o abatere maximă a acestora față de cele executate sub 2,6%.

Prognozele pe termen mediu a veniturilor bugetare (ca pondere în PIB) denotă o încadrare a acestora în intervalul de 29-30% din PIB (Datele pentru 2019-21 sunt raportate la PIB, calculat in condițiile metodologiei noi SN 2008, ce explica reducerea de cir ca 5p.p. a veniturilor în PIB). Reducerea prognozelor intrărilor de granturilor externe începând cu anul 2019 are la bază diminuarea suportului bugetar din partea UE. Ca urmare, estimările acestora reflectă o reducere de la 1% din PIB în 2019 la 0,3% din PIB către anul 2021.

În caz că veniturile sunt supraestimate, practica obișnuită impune măsuri de administrare fiscală mai stricte pe cât este posibil și/sau reduceri de cheltuieli (blocare de cheltuieli) mecanism prevăzut de Legea nr. 181/2014 privind finanțele publice si responsabilități bugetar-fiscale.

În cazul unor venituri subestimate, se poate recurge la majorare de cheltuieli bugetare (cu păstrarea sau reducerea deficitului), sau o altă abordare ar fi promovarea unei politici contra-ciclice, ce ar însemna economisirea supra încasărilor pentru ca acestea să fie utilizate în bugetele ulterioare, fără a recurge la împrumuturi.

Riscurile ce țin de estimarea cheltuielilor bugetare

Ministerul finanțelor efectuează prognoza cheltuielilor bugetare în baza estimării cheltuielilor pentru menținerea obligațiilor deja asumate, politicilor sociale, salariale, investiționale în curs de realizare, precum și propuneri de politici noi, care sunt sau urmează a fi implementate.

Prognoza cheltuielilor este influențată de prognozele indicatorilor macroeconomici, prognoza veniturilor, nivelul de deficit, precum și de deciziile de politică în domeniul cheltuielilor (politici salariale, sociale, etc.).

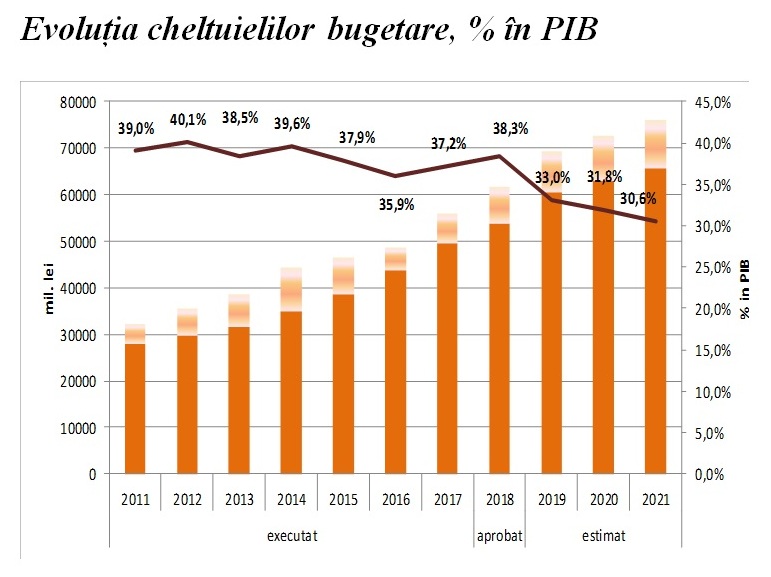

Analiza prognozelor cheltuielilor agregate (ca % în PIB), efectuate pe parcursul ultimilor 7 ani, nu scoate în evidență o supraestimare sau subestimare constantă a acestora. Din 26 de observații prezentate în document, abateri mai mici decât 1% din PIB au avut loc în 9 cazuri, iar între 1 și 3 % din PIB în 12 cazuri, fapt ce indică un impact de grad mediu al riscului asociat estimărilor cheltuielilor bugetare. În general, estimarea cheltuielilor este un rezultat ce derivă din estimarea resurselor bugetare (veniturilor și a surselor de finanțare a deficitului bugetar).

Ministerul Finanțelor menționează că reforme majore cu impact semnificativ asupra cheltuielilor în perioada de referință nu au avut loc, iar raționalizarea cheltuielilor a fost dictată de evoluția cadrului de resurse.

Cele mai mari supraestimări ale cheltuielilor bugetare au avut loc în anii 2015-2016, fiind bazate pe estimările cadrului de resurse, care nu s-a adeverit a fi realizat, in rezultatul fraudei bancare. Atunci s-au redus drastic veniturile proprii ale bugetului, precum și sursele externe de finanțare a deficitului în rezultatul suspendării finanțării din partea partenerilor de dezvoltare. În rezultat au fost reduse cheltuielile bugetare, fiind finanțate doar cele prioritare.

În anul 2015, ca urmare a suspendării finanțării externe din partea donatorilor externi, care a durat până în august 2016, au crescut semnificativ datoriile bugetului față de furnizorii de mărfuri și servicii (arieratele bugetare). Dacă în anii 2011-2014 arieratele au fost nesemnificative (0,2-0,6% din suma cheltuielilor), la sfârșitul anului 2015 acestea au ajuns la 743,5 milioane lei (1,8% din suma cheltuielilor, 0,6% din PIB). Din acestea, arieratele bugetului de stat au constituit - 657,7 milioane lei (0,5% din PIB), iar arieratele bugetelor locale – 85,8 milioane lei (0,1% din PIB).

Autorii bugetului au remarcat că spațiul fiscal (cheltuielile pentru politici noi asupra cărora Guvernul poate lua decizii) este foarte limitat, deoarece cheltuielile deja angajate constituie mai mult de 90% din cheltuielile totale, fapt ce lasă foarte puțin spațiu pentru implementarea politicilor noi.

Prognozele pe termen mediu a cheltuielilor bugetare (ca pondere în PIB) denotă o încadrare a acestora în intervalul de 30,5%-33,0% din PIB și au o tendință ușor descrescătoare, ca urmare a reducerii deficitului bugetar de la 2,7% în PIB până la 2,2% în PIB. Datele pentru 2019-21 sunt raportate la PIB, calculat in condițiile metodologiei noi SN 2008, ce explica reducerea de circa 5 p.p. a cheltuielilor în PIB.

Legea privind finanțele publice și responsabilitatea bugetar-fiscală 181/2014, prevede un mecanism de corectare a cheltuielilor bugetare în caz că acestea sunt supraestimate (prevenirea deficitului mai mare decât cel planificat, în rezultatul reducerii veniturilor). Acesta constă în blocarea prealabilă a cheltuielilor, pentru cel mult 2 luni, în perioada în care se recurge la reducerea cheltuielilor. În această perioadă sunt finanțate doar cheltuielile prioritare, care la fel sânt specificate în lege (deservirea datoriei de stat, salarii, pensii, indemnizații sociale, ș.a.). În cazul subestimării cheltuielilor acestea pot fi revizuite în sensul majorării, fără a admite depășirea deficitului.

Gestionarea datoriei de stat

Riscurile aferente managementului datoriei de stat sunt abordate detaliat în cadrul Programului „Managementul datoriei de stat pe termen mediu”, aprobat anual de către Guvern.

Astfel, scenariile de șoc identificate în acest document evidențiază riscul valutar drept cel mai semnificativ risc ce ar putea crea presiuni semnificative asupra bugetului de stat, având în vedere că datoria de stat externă denominată în valută străină deține ponderea majoritară în portofoliul datoriei de stat. De asemenea, există și riscul ratei de dobândă, din perspectiva substituirii finanțării externe cu valori mobiliare de stat (VMS) emise pe piața internă care sunt preponderent caracterizate de maturitate redusă, fapt ce presupune refixarea frecventă a ratei de dobândă aferentă.

Ministerul Finanțelor atrage atenția că în ultimii trei ani estimarea efectuată la proiectul legii bugetului de stat pe anul respectiv a fost supraestimată. Din 26 de observații prezentate, abateri mai mari de 3 p.p. din PIB au avut loc în 20 cazuri, iar între 1 și 3 p.p. din PIB în 3 cazuri, fapt ce indică un grad ridicat al riscului asociat estimărilor datoriei de stat. Abaterile prognozelor soldului datoriei de stat demonstrează aceeași tendință de subestimare pentru perioada 2011-2016, trendul inversând-se începând cu estimările efectuate in anul 2015.

Pentru anii 2019-2021, autoritățile estimează că soldul datoriei de stat nu va depăși 32% din PIB. Cheltuielile pentru serviciul datoriei de stat pe termen mediu vor atinge în mediu 0,9% din PIB și 5,0% din veniturile bugetului de stat cu excepția granturilor.

Riscurile anului 2019 în mare parte depind de disponibilitatea și accesibilitatea la resursele din afară, identificate ca surse externe de finanțare a deficitului bugetar și ca intrări de granturi pentru diverse proiecte deja incluse in legea bugetului 2019.

Incertitudinea politică internă și lipsa de coerență în politicile și condițiile ce urmează a fi realizate îndepărtează Moldova de asistență macro-financiară a UE și alte oportunități financiare pentru suportul bugetar. Efectele pot fi atât de ordin macroeconomic, dar și de ordin financiar, fiscal, bugetar și chiar social.

Nu întâmplător săptămâna trecută UE a confirmat reducerea sprijinului financiar din cauza deteriorării statului de drept și a democrației și a anunțat că așteaptă ca autoritățile Republicii Moldova să ia măsuri urgente și imediate pentru a remedia situația.

Acest articol poate fi republicat fără obligații financiare sau constrângeri legale, cu condiția citării sursei Mold-Street.com și indicării hyperlinkului activ la articol.