Cum a ajuns sectorul bancar cămătarul statului

Faptul că Republica Moldova se află într-o criză socio-economică profundă nu mai surprinde probabil pe nimeni.

Prăbușirea monedei naționale și topirea rezervelor valutare urmare a fraudei de un miliard de dolari din sectorul bancar, escaladarea prețurilor, înghețarea finanțărilor externe și izolarea financiară a țării ce înseamnă sufocarea bugetului, restricționarea accesului la finanțe, reducerea volumului remiterilor și a comerțului exterior, lipsa investițiilor străine, precum și instabilitatea politică ce s-a perpetuat sunt factori ce doar confirmă abisul socio-economic în care am ajuns.

În pofida acestor factori, economia moldovenească a finalizat anul un surprinzător regres economic de doar 0,5%.

De ce activitățile financiare au avut un impact pozitiv asupra economiei

Și pentru ca paradoxul economic moldovenesc să fie și mai mare, din structura PIB-ului pe anul trecut desprindem că activitățile financiare și de asigurare au avut o contribuție pozitivă la creșterea economică cu 0,9 puncte procentuale. Astfel, chiar dacă am avut frauda din sectorul bancar, activitățile financiare au avut în anul 2015 un impact pozitiv asupra economiei. Iar după cum vom vedea în continuare, băncile chiar au reușit o majorare substanțială a profitului.

Într-un interviu pentru Newsmaker, fostul Guvernator al Băncii Naționale și actualul Președinte al Moldindconbank, Leonid Talmaci afirma că cea mai mare provocare pentru sector constă în ponderea creditelor neperformante, care va crește în acest an, iar „acest lucru se va întâmpla din cauza indicatorilor macroeconomici dezechilibrați, a bugetului țării, a remiterilor și sistării finanțării din partea partenerilor externi, mai ales a FMI.

Acești factori lasă o amprentă asupra băncilor și a economiei care constituie un tot întreg”. Și deși fostul Guvernator menționa că băncile și economia reală constituie un tot întreg, asta nu a împiedicat băncile moldovenești să raporteze profituri considerabile și în creștere în plină criză. Întrebarea care rezultă de la sine este care totuși au fost sursele generatoare de profituri pentru bănci.

Profitul băncilor a crescut cu 55%

Astfel, cele 11 bănci din sector au reușit în anul 2015 o majorare a profitului agregat cu 55% până la valoarea de 1.44 miliarde lei. Dacă pe partea de cheltuieli evoluțiile nu au fost extrem de spectaculoase, cea mai semnificativă creștere survenind în dreptul Cheltuielilor aferente dobânzilor (+25,7%), urmare a majorării dobânzilor la depozitele atrase, partea cu sursele de venituri ale băncilor relevă evoluții mult mai interesante.

Rezultatele aferente primului trimestru arată că băncile autohtone au reușit menținerea nivelului de profitabilitate de anul trecut, însă cu un “motor” de creștere diferit. Dacă anul trecut profitul bancar a fost realizat sub amprenta deprecierii monedei naționale și volatilității sporite a ratei de schimb, în primul trimestru a prins contur semnificativ un alt centru de profit – veniturile din Valorile Mobiliare de Stat (VMS).

Creditarea economiei în așteptare

În asemenea condiții, băncile au pus pe „hold” activitatea de creditare până la vremuri mai bune, neavând presiunea stringentă a generării de profituri. De altfel, profitul consolidat al celor 11 bănci din primele 3 luni ale anului curent depășește rezultate din perioada similară a anului trecut cu 4.4% atingând valoarea de 473.1 milioane lei.

Atât în anul 2015 (+26.8%), cât și primul trimestru (+34.6%) cele 11 bănci rămase în sector au raportat creșteri aferente veniturilor din dobânzile obținute din activitatea de creditare. Totuși, acest rezultat aparent pozitiv se explică în primul rând prin preluarea portofoliilor de credite bune de la cele 3 bănci aflate în proces de lichidare (BEM, Banca Socială și Unibank).

Or, dacă pentru perioadele precedente luăm în calcul și veniturile din procesul de creditare obținute de aceste bănci, atunci remarcăm descreșteri a veniturilor. Alte surse de creștere a veniturilor din creditare au fost legate de scumpirea creditelor noi acordate și ajustarea dobânzilor la cele existente, precum și creșterea ratelor lunare pentru clienții care au contractate credite în valută rambursate în lei.

Or, după ce în anul 2014 rata medie anuală la creditele acordate în lei pe sector a atins un minim istoric de 10.6%, înăsprirea bruscă a politicii monetare din 2015 a dus la un salt al mediei anuale la credite cu 3.5 puncte procentuale până la 14.1%.

Totodată, în primul trimestru din 2016 volumul creditelor noi acordate a continuat tendința de scădere manifestată pe parcursul anului trecut, reducându-se cu 14.0% până la 5.15 miliarde lei.

Aceste evoluții scot în evidență un comportament al băncilor în stilul citatului lui Mark Twain: Bancherul este un tip care îți împrumută umbrela pe timp cu soare, dar o vrea înapoi în minutul în care începe să plouă.

De ce băncile percep clienții sub formă de gaj

Or, băncile locale preferă în continuare să își perceapă clienții în primul rînd sub formă de gaj si abia apoi ca idee de afacere, iar relansarea creditării o văd mai degrabă după îmbunătățirea condițiilor economice, în timp ce agenții economici în cele mai multe cazuri au nevoie de resurse și suport din partea instituțiilor financiare în situațiile de criză.

Este de menționat faptul că la scăderea creditării și limitarea accesului la finanțe a contribuit adițional și lipsa de transparență din acționariatul băncilor, care a dus atât la blocarea unor finanțări externe ce urmau a fi valorificate prin sectorul bancar, dar și la excluderea celor mai mari bănci din unele proiecte aflate în derulare, Filiera Vinului fiind un exemplu elocvent.

În același șir se înscrie și decizia Băncii Mondiale de a nu mai oferi suport financiar Moldovei tocmai din cauza riscurilor că banii ar putea fi pierduți prin sectorul bancar.

Aceste riscuri nu au fost eliminate deocamdată, a accentuat Alex Kremer, director al Băncii Mondiale pentru Moldova, Europa și Asia Centrală: „Deși sectorul bancar pare a fi mai stabil decât a fost, guvernanța din sector rămâne a fi defectuoasă, prin urmare există riscul fraudelor ulterioare”.

Volatilitatea pieței valutare – aspirator de profit pentru bănci în 2015

Deprecierea semnificativă a monedei naționale din prima parte a anului 2015 și volatilitatea sporită a cursului de schimb au generat pentru băncile comerciale un câștig cumulat de 1,11 miliarde lei în 2015, de 2.1 ori mai mult raportat la anul 2014.

Despre impactul decisiv al veniturilor din tranzacțiile valutare asupra profitabilității bancare menționa într-un interviu pentru Profit și președintele Mobiasbancă, Ridha Tekaia: „Într-adevăr, la moment, sectorul bancar înregistrează un nivel destul de înalt al profitabilității, dar acest lucru este cumva artificial, dat fiind volatilitatea pieței valutare. Trebuie să înțelegem cu toții că cineva va trebui să plătească pentru această majorare a profitului din sectorul bancar. La moment, acest lucru este făcut de către companii, dar situația lor este din ce în ce mai dificilă”.

MAIB, Victoriabank și Moldindconbak, care sunt și cele mai mari bănci din sector cu cea mai reprezentativă acoperire teritorială au asimilat circa 62.5% din veniturile din diferențele de curs.

Veniturile fabuloase a BEM din diferențe de curs, doar pe hârtie

După conjunctura din anul 2015 în care au scos profituri fabuloase din diferențele de curs, dinamica din primul trimestru, deși a adus profituri deloc neglijabile pentru bănci – 171 milioane de lei, acest rezultat reprezintă doar 42% din câștigurile raportate în ianuarie-martie 2015.

Este de remarcat că dacă însumăm și câștigurile din diferențe de curs obținute în primele 3 luni din 2015 de cele 3 bănci aflate în proces de lichidare – 560 milioane lei, profitul agregat din operațiunile valutare atinge 967,4 milioane lei. Deși la acea vreme s-a speculat foarte mult asupra acestor venituri enorme raportate de niște bănci aflate la atunci sub administrarea specială a BNM, este util de menționat că veniturile bancare din diferențe de curs se formează în 2 moduri:

- din vânzarea/procurarea valutei străine în numerar în bancă

- din reevaluarea zilnică a valutei străine aflate atât pe conturile băncii cât și ale clientelei

Astfel, dacă în cazul majorității băncilor diferența dintre ponderea activelor și obligațiunilor bilanțiere deținute în valută este una nesemnificativă și prin urmare cea mai mare parte a câștigurilor din operațiuni valutare poate fi pusă pe seama vânzărilor și procurărilor de valută, în cazul Băncii de Economii la situația din 31 martie 2015 cota activelor în valută era de 58.5%, în timp ce ponderea obligațiunilor valutare era de doar 26.8%.

Din aceste motive banca și raporta venituri uriașe, care însă erau doar pe hârtie, mai ales că cea mai mare a activelor BEM erau irecuperabile, fiind parte a dosarului miliardului.

Agonia statului transpusă în majorarea profitului băncilor

La modul cel mai practic, la momentul actual statul se află în plină agonie din perspectiva stării finanțelor publice. Potrivit datelor oficiale, doar în primele 3 luni ale anului curent datoria de stat internă a crescut vertiginos cu 959.1 milioane lei, exclusiv din contul emisiunii Valorilor Mobiliare de Stat (VMS).

Lipsa unui Acord cu FMI și blocarea finanțărilor externe, care sunt și mult mai ieftine, au lăsat statul fără alternative de finanțare, așa că pentru a se putea menține pe linia de plutire cel puțin cu efectuarea angajamentelor pentru plățile sociale din buget, autoritățile au exploatat la maximum resursele bancare la costuri exorbitante.

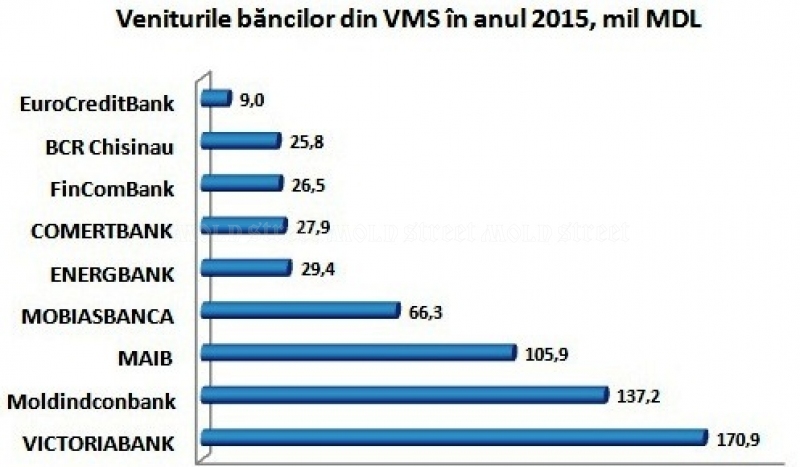

Acest fapt s-a reflectat și în veniturile băncilor aferente VMS (investiții păstrate până la scadență), care au constituit în primul trimestru suma de 287.8 milioane lei, o majorare de 3.3 ori față de ianuarie-martie 2015. Cel mai mult la “salvarea” statului au contribuit Moldindconbank, Victoriabank și Moldova-Agroindbank (MAIB).

Atragi de la populație cu 17% și vinzi statului cu 25%

Explicațiile ratelor exorbitante la care se împrumută statul sunt simple. Pe de o parte, înăsprirea semnificativă a politicii monetare urmare a fraudei bancare, ce s-a materializat prin creșterea succesivă a ratei de bază de la 3,5 la 19,5% a majorat substanțial costul resurselor interne, astfel încât statul a ajuns să se împrumute în disperare de cauză la rate de cămătărie.

Pe de altă parte, prin izolarea financiară cu partenerii externi, băncile s-au pomenit în situația de a deține monopolul la finanțarea deficitului bugetar. De altfel, apetitul băncilor pentru a face afaceri cu statul poate fi înțeles și din dinamica comparativă a ratelor la cele mai frecvente tipuri de VMS (91 și 182 zile) și ratele medii de atragere a depozitelor la termen de la persoane fizice pînă la 12 luni, care ocupă cea mai mare pondere pentru bănci în portofoliul de depozite.

Drept consecință directă a majorării ratei de bază, ritmul de creștere a ratelor la VMS a fost mult mai accelerat comparativ cu ritmul de creștere a ratelor la depozite. Astfel, în medie pe parcursul primelor 3 luni ale anului băncile comerciale au atras resurse de la populație î medie cu 17% pe care ulterior le furnizau statului la rate de 25%, asigurându-și lejer un coridor de profit de circa opt puncte procentuale.

Mai mult decât atât, după cum este menționat de Ministerul Finanțelor în Ghidul investitorului în valori mobiliare de stat: “Valorile mobiliare de stat sunt instrumente financiare foarte sigure, deoarece beneficiază de garanția integrală a Republicii Moldova. Din momentul înființării pieței valorilor mobiliare de stat, statul n-a reținut niciodată plata pentru răscumpărarea valorilor mobiliare de stat sau a dobânzilor”.

De asemenea, dobânzile de la valorile mobiliare de stat nu se impozitează, În timp ce pentru veniturile din depozite și cele din creditele pe termen lung au fost anulate scutirile de impozit.

Băncile mai periculoase decât armatele

În ultima perioadă Banca Națională a efectuat 3 reduceri succesive a ratei de bază, care la moment a ajuns la 15% în speranța de a relaxa politica monetară și respectiv de a facilita accesul la resurse creditare mai ieftine. Totodată, prin aceste măsuri se urmărește și ieftinirea costurilor cu care se împrumută la moment statul prin mecanismul VMS.

În pofida acestor acțiuni, sectorul bancar, ca și economia reală, are nevoie stringentă de reluarea liniilor de finanțare externă ieftine. Pentru ca acest lucru să se producă Guvernul trebuie să efectueze și să nu mimeze reformele, iar un Acord cu FMI ar fi dovada practică a asumării unui minim de reforme, care trebuie să includă în agendă obligatoriu și transparentizarea acționariatului băncilor.

Thomas Jefferson, unul din primii președinți americani afirma că: Instituțiile bancare sunt mai periculoase decât armatele mobilizate.

De acest adevăr parcă ne-am convins cu toții după frauda bancară și efectele ei. Totuși trebuie să constatăm că de mai bine de un an de zile de la furtul de proporții legislația așa și nu a fost modificată corespunzător pentru a preveni alte fraude, iar cele mai mari trei bănci deja de aproape un an, se tot află sub supravegherea specială a BNM.

* * *

"Acest material a fost realizat în cadrul proiectului "Jurnalismul business de investigație pentru transparență și integrarea europeană a Moldovei”, implementat de Business News Service (Mold-Street.com) cu suportul fundației americane National Endowment for Democracy (NED). Opiniile exprimate în cadrul articolului aparțin autorilor și nu reflectă în mod necesar poziția NED sau a Guvernului SUA.”